根据统计报告,一个人在其一生中患有重大疾病的概率高达72%,并且重大疾病带来的损失和影响是非常大的,即使我们每天都健健康康的,那也需要为自己上一个保障,那么重疾险首当其冲,购买了重疾险产品,就是为了预防重疾风险,这样在看病、治疗的时候,重疾险就能发挥它的作用,保障我们生病期间的损失,减少到最低。那么重疾险一年要交多少钱?会不会很贵呢?

重疾险一年多少钱?

买保险相当于是买保额,而重疾险作为一款能保重大疾病的产品,额度最少30万起步,50万目前看来才是标准配置,重疾险的保费最多不超过年收入的 10%,毕竟除了保险,还有房贷车贷、孩子教育、父母赡养等责任,在保险上的支出太多,给家庭生活带来压力,是很没有必要的。长缴费年限,30 年交一般要比 20 年交便宜 20% 左右,甚至还有的产品可以选择缴费到60/70岁;缩短保障时间,如果预算不太够,可以选择保到60岁或者70岁,缩短保障期限,提高保额,优先把眼前的保障做好。

有什么重疾险值得买吗?

这里为大家带来一款王炸产品!“超级玛丽3号Max”产品涵盖185种疾病保障,60岁前,重疾赔付180%,中症赔75%保额,轻症赔55%保额。这么猛?有没有搞错,接着往下看:

产品投保规则:

投保年龄:0-55周岁

保障期间:终身

最长交费期间:30年

等待期:90天

投保职业:1-4类

超级玛丽3号Max保什么?

详细介绍:

1. 轻症疾病保险金

包含了50种的轻症疾病,高发轻症的覆盖面积广,最高可以赔付三次,每一次赔付45%的保额,在60岁前额外赔付10%保额。

2. 中症疾病保险金

包含了25种的中症疾病,可以赔付两次,每一次的赔付60%的保额,在60岁之前额外的赔付15%的保额。

3. 重症疾病保险金

包含了110种的重症疾病,可以赔付一次,在60岁之前可以额外的赔付15%保额。

4. 早期癌症两次

不同器官的极早期恶性肿瘤,可二次赔付45%基本保额

5. 可选身故/全残

在18岁之前,赔付已交的保费;在18岁之后,赔付100%的基本保额。

6. 可选恶性肿瘤二次

在首次患重疾非恶性肿瘤的,在180天之后之后,被确诊为恶性肿瘤,将赔付150%的基本保额。

首次患重疾为恶性肿瘤,在三年之后,再次确诊,可以赔付150%的基本保额。

7. 可选特定心脑血管二次

在首次患重疾非特定心脑血管疾病的,在180天之后,被确诊为特定心脑血管疾病,可以赔付150%保额。

在首次患重疾为特定心脑血管疾病,在一年之后,再次确证特定心脑血管疾病,可赔付150%基本保额。

超级玛丽3号max有什么优点值得购买?

1.保障全面:

含原位癌二次,还可以附加恶性肿瘤二次和特定心脑血管二次

2. 赔付比例高:

60岁前确诊重疾、中症、轻症,均可额外赔付。

3. 缴费期间30年:

减轻了投保人的经济压力,也使得保费豁免的几率大幅度的增加。

重疾险新规是什么?

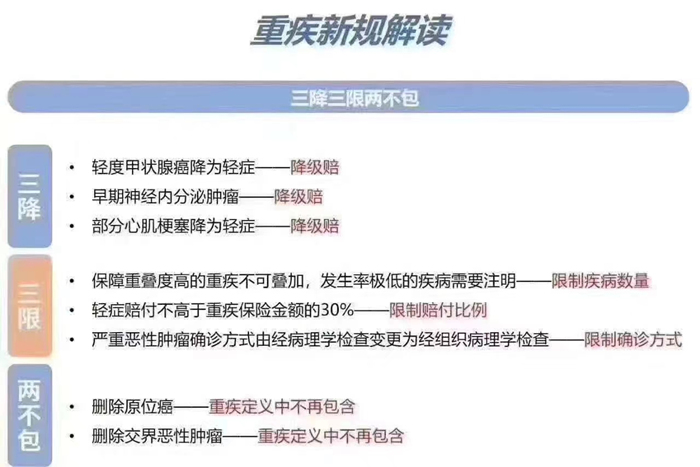

10月25日财联社的一则重磅消息引爆了互联网:重疾险新定义终审稿已通过,正在走银保监会内部流程!重疾险经过重新定义主要可以概括为“三降三限两不保”。

重疾险新规终审稿什么时候实施

重疾险新规历经了两次意见稿的广泛意见征集,目前终审稿已经通过评审会的审核,现在正在走银保监会内部流程。据消息灵通的有关媒体记者表示,重疾险新规终审稿即将在本周发布,具体执行时间以发布的内容为准。

欢迎点击在线咨询,免费获得保险专家服务。惊喜享不停,投保更轻松!