瑞华健康近期新推出了多款保险产品,瑞华康瑞保2.0就是其中一款,这款产品的保险期间可选保至终身,其保障内容覆盖也比较全面,那么瑞华康瑞保2.0好不好?下面跟随小编一起来分析看看。

瑞华康瑞保2.0投保规则

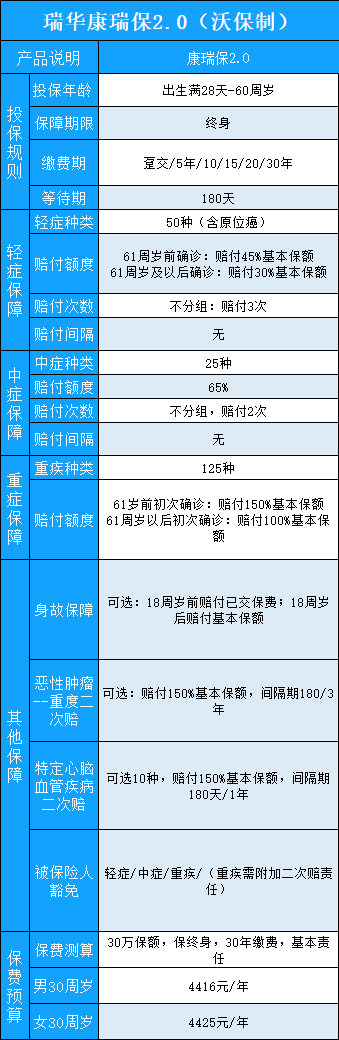

瑞华康瑞保2.0的投保年龄限制在出生满28天至60周岁,保障终身。

缴费期限选择比较多,可以选择趸交,分5年交、10年交、15年交20年交或者30年交,投保后有180天的等待期,比一般的重疾险产品要长。

可以投保的保额最低是5万,A地区人员最高可投60万,B地区人员最高可投50万,具体不同地区可以投保多少。

瑞华康瑞保2.0的基本保障内容已经整理好了,具体如下:

瑞华康瑞保2.0基本保障

瑞华康瑞保2.0的保障内容是比较全面的,覆盖了重疾、中症和轻症保障。

其中,重疾保障125种疾病,被保人61周岁前初次确诊,最高赔付150%保额。

中症保障25种疾病,不分组赔付2次,每次赔付65%基本保额,赔付力度还是可以的。

轻症保障50种疾病,还包含原位癌保障,很实用。

被保人61周岁前,首次确诊约定轻症,赔付45%疾病保额,其他情况赔付30%基本保额。

瑞华康瑞保2.0可选责任

1.身故保障

瑞华康瑞保2.0可以附加身故保障,被保人18周岁前身故赔付已交保费,18周岁后则赔付基本保额。

2.恶性肿瘤-重度二次赔

瑞华康瑞保2.0的恶性肿瘤-重度二次赔赔付150%的基本保额,不过间隔期为180天或3年。

3.特定心脑血管疾病二次赔

瑞华康瑞保2.0保障10种特定心脑血管疾病,赔付150%基本保额,间隔期也是180天或者3年。

4.被保人豁免

被保人豁免约定,被保人罹患轻症/中症/重疾时可豁免后续保费,不过附加重疾豁免就得捆绑附加恶性肿瘤-重度二次赔。

乍一看不是很人性化,但是瑞华康瑞保2.0考虑到了恶性肿瘤的治疗时间及治疗费用,后知后觉暖心。

5.保费

以30岁人群选择30万保额,分30年缴费,不附加可选责任为测算条件。

30周岁男性每年保费为4416元,女性每年保费为4425元。

瑞华康瑞保2.0重疾险是瑞华康瑞保的升级版,61岁前首次确诊重疾,额外赔付50%基本保额,赔付力度算是不错的。

瑞华康瑞保2.0优势有哪些呢?

1、保障期限灵活

瑞华康瑞保2.0的保障期限比较灵活,投保人可选择保障70年或者终身,预算不足的也可以选择70岁版本,满足了不同群体的投保需求。

2、保障力度大

瑞华康瑞保2.0的基础保障力度较大,61岁前首次确诊重疾,额外赔付50%基本保额。

也就是说,买50万保额的瑞华康瑞保2.0,如果不幸在61岁前确诊重疾,可得到75万的理赔款。

除此之外,61岁前确诊轻症,康瑞保2.0在赔付30%基本保额的基础上还将额外给付基本保额的15%,并且轻症可以赔3次。

瑞华康瑞保2.0的中症赔付比例也是保持市场优秀水平,赔付比例65%,可赔2次。

即便和市面上的热门重疾险相比,瑞华康瑞保2.0的优势也很明显:

3、可附加保障实用

瑞华康瑞保2.0可附加恶性肿瘤重度二次赔、特定心脑血管疾病二次赔、投保人豁免、身故等保障责任。

1.恶性肿瘤重度二次赔:

首次确诊重疾(非癌),间隔180天后患癌,额外赔付150%基本保额;

首次患癌后,间隔3年再度患癌,额外赔付150%基本保额。

2.特定心脑血管疾病二次赔:

首次确诊重疾(非特定心脑血管疾病),间隔180天后患上特定心脑血管疾病,额外赔付150%基本保额;

首次确诊特定心脑血管疾病,间隔1年后额外赔付150%基本保额。

恶性肿瘤和心脑血管疾病都是近年来比较高发的重疾,康瑞保2.0提供这两个可选责任等于是为有需要的人又加了一层保障。

恶性肿瘤二次赔的必要性我们都知道,那么心脑血管二次赔实用性怎么样呢?答案在这里:

「心脑血管二次赔」实用性如何,买重疾险时有必要附加吗?

不得不说,瑞华康瑞保2.0的各方面保障确实比较吸引人。

瑞华康瑞保2.0适合哪些人买?

1、注重恶性肿瘤和心血管疾病二次赔付

治疗重疾要花多少钱,可以看看重大疾病的平均治疗费用,具体如下:

重大疾病之中,恶性肿瘤和心脑血管疾病的治疗费用是较高的,如果治疗时间长,治疗费用要准备充足。

瑞华康瑞保2.0的可选责任中包含了恶性肿瘤-重度二次赔和心脑血管疾病二次赔,一定程度上可以规避上述风险。

2、追求重疾额外赔付比较高的人群

瑞华康瑞保2.0在61岁前重疾最高赔150%保额,轻症最高赔45%保额,重疾和轻症都有额外赔付,赔付力度是不错的。

小编总结

总的来说,瑞华康瑞保2.0作为瑞华保险更新换代后的2.0版本重疾险,在保障内容方面确实没有让我们失望,大家可以按需选择。

如果您对瑞华康瑞保2.0感兴趣,直接点击“免费获取方案”,更多专业保险专家免费为您服务!