信泰人寿鲲鹏一号重疾险,这是款单次赔付的产品,老人高发重疾可额外赔60%,最大的特点可选重疾额外赔,鲲鹏1号正式上线,具备几乎是市面上最高的保额配置,说它是单次赔付的“王者”也毫不为过!

一、信泰人寿鲲鹏一号重疾险产品信息

· 投保年龄: 28天 - 60周岁

· 保障期间:保至70岁/ 终身

· 最长缴费期:30年交

· 投保职业: 1 - 4类

· 等待期: 90天

二、信泰人寿鲲鹏一号重疾险保什么?

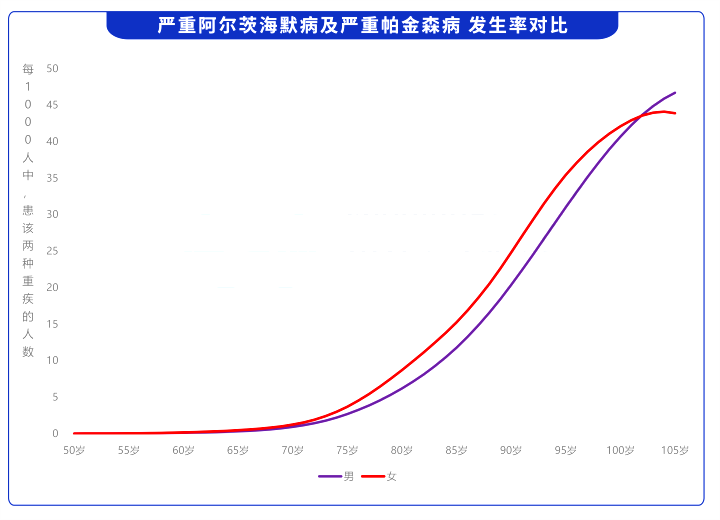

(1)高龄特疾保障

主要针对的是严重阿尔兹海默症和严重原发性帕金森病,60岁后确诊,额外赔60%的保额。

根据《中国人身保险业重大疾病经验发生率表(2020)》,这两种老年高发重疾,在60岁后快速上升,占了20-30%的发病概率!实际上,这两种重疾的患者在我国早就超过了1000万!

(2)癌症二次赔付

癌症是最高发的重疾,如果初次确诊,再患第二次的概率会比普通人高上许多,复发概率高。

所以癌症二次赔付的可选责任,是有必要附加的。

鲲鹏1号对癌症二次赔付的保障如下:

可以看到,癌症二次赔的保额高达150%,而且间隔最少只有180天,间隔期合理,且赔付比例高。

如果首次重疾得的是癌症,三年后无论是新发、扩散、转移、持续都可以得到赔付。

(3)特疾首次/二次增额

特疾增额:在70岁前首次确诊轻/中/重疾,分别额外赔10%、15%、50%。

特疾二次增额:在70岁前首次确诊轻/中/重疾,分别额外赔20%、30%、100%。

注意:只有50万以下保额可选这两项责任。

举个例子:

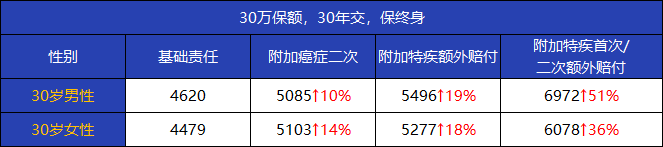

小王买了50万保额,附加了特疾首次和二次额外赔,在50岁的时候得了糖尿病,他的理赔情况如下:

基本保额+额外赔保额=50万+50万=100万

我们再来看看,附加后的价格贵了多少:

可以看到,附加了癌症二次赔的涨幅在合理区间,癌症是高发的重疾,建议附加。

附加了首次额外赔的涨幅也比较合理;而附加了两次额外赔付的价格,男性保费明显大增,女性附加会更划算。

三、信泰人寿鲲鹏1号重疾险,有什么优势?

(1)重疾额外赔可圈可点

鲲鹏1号重疾险规定,如果在70岁前确诊特定重疾,将额外赔付50%保额,投保50万的话,就能赔到75万了。

说句公道话呢,这多出来的50%的额外赔,对咱们消费者来说,肯定是好事没错。

(2)轻中症赔付高

鲲鹏1号的轻症赔30%保额,中症赔60%保额,这个赔付水平还算是比较优秀的。

毕竟有些产品的轻症只赔了20%,有些甚至连中症都没有,确实比鲲鹏1号鸡肋多了。

(3)高龄特疾保障好

严重阿尔兹海默症和严重原发性帕金森病都是老年人的高发疾病,60岁后确诊,额外赔60%的保额,对老人的保障好。

(4)可选70岁前额外赔付

市面上大部分产品,都是捆绑了额外赔付保障,同时价格也会相应上升。

而鲲鹏1号将这项保障划为可选责任,小伙伴们可以根据保额情况,选择是否附加,投保更加灵活。

关于信泰人寿鲲鹏1号重疾险的问题就讲到这里了,如果对这款产品有任何疑问,或是想咨询其他保障,直接点击“免费获取方案”,会有专业人士为您提供更适合大家的保险方案!