信泰人寿的超级玛丽是以为赔付比例高著称的,新版本超级玛丽Max2.0计划60岁前确诊,赔付160%保额,还可以自带原位癌赔付2次,那么这两款产品如何选择呢?本期阿哲通过超级玛丽Max2.0和康惠保2.0对比分析来为大家好好扒一扒。

一、两款产品基本信息介绍:

二、超级玛丽Max2.0和康惠保2.0对比分析

如图所示,很明显可以看出来信泰超级玛丽Max2.0在各个方面都比较优势,具体体现在:

1、疾病种类和赔付比例上:

(1)轻疾保障:超级玛丽max2.0轻疾多2类不算稀奇,但是高发原位癌赔付2次,比百年康惠保2.0更好;

(2)重症赔付:两款产品同样都自带重疾叠加赔付,可是超级玛丽max2.0重疾有110类,保障范围更多;

(3)中症种类:和重疾一样,超级玛丽max2.0保的更全更多;

不过,康惠保2.0提供了12类前症,并经约定的治疗后,这是一大创新点,可以赔付15%基本保额。

2、附加多赔约定上:

超级玛丽Max2.0和康惠保2.0在附加癌症多赔约定上规定是一样的,不论新发、复发、持续、转移,赔付120%基本保额,首次为癌症间隔3年再赔,非恶性肿瘤确诊180天后可以再次赔付。

不过在【特定心脑血管疾病额外赔付】条款不同,超级玛丽Max2.0只有3类(急性心肌梗塞、冠状动脉搭桥术、脑中风后遗症)保障,而康惠保2.0有12类心血管疾病的赔付。

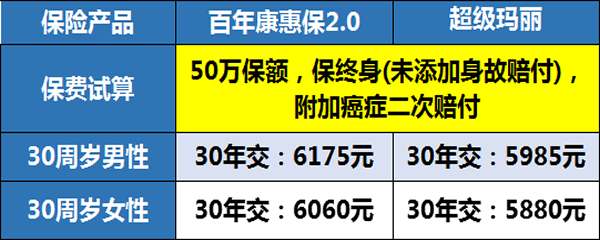

3、价格不同:

在同样的保障上,康惠保2.0略贵那么一丢丢:

关于超级玛丽Max2.0和康惠保2.0对比分析就介绍到这里了,整体来说康惠保2.0是自带前症保障,但是疾病定义比较严格,而刚推出的信泰超级玛丽Max2.0在价格、轻疾保障、重疾和中症种类上都更显亮点,性价比更高。

今天先分享到这里,如果不了解这款产品,或者不知道怎么选保险,欢迎点击"免费咨询方案",阿哲在这里随时为大家解答关于保险的任何疑问,让大家买到适合自己的保障~从此不愁保,沃保满天下,让我的专业成为你的翅膀!