中法人寿,其在最近正式改名为小康人寿,小康人寿首款重疾产品——康卫士1号重磅出击,一网打尽200种疾病,16种保障组合拳灵活出击,且可保1-6类职业,健告更友好,保费上也打赢一众同类产品。

一、康卫士1号重疾险怎么样?保什么?

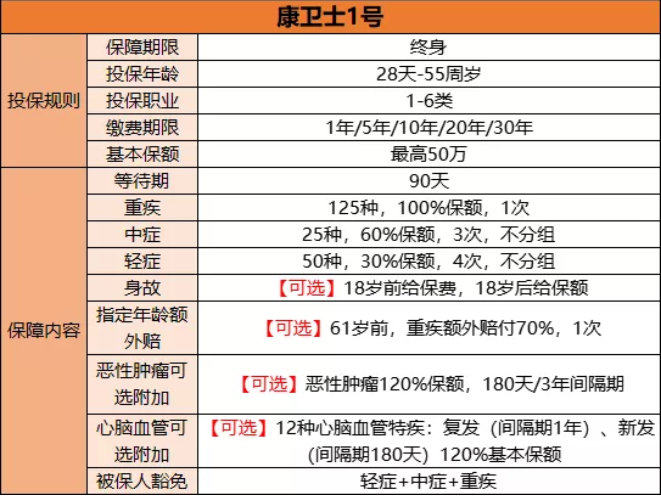

1、投保规则

投保年龄:0-55周岁

保险期间:终身

缴费期间:趸交、5/10/20/30年

职业范围:1-6类

等待期:90天

2、康卫士1号重疾险基础保障责任

基础责任:重疾+中症+轻症

(1)包含125种重疾,确诊后给付100%的基本保额。

(2)包含25种中症,初次确诊给付60%基本保额,第2次确诊给付60%基本保额,第3次确诊给付60%的基本保额。最高给付3次,最高给付180%的基本保额。

(3)50种轻症,每次给付30%的基本保额,最高给付4次,最高给付120%的基本保额。

3、康卫士1号重疾险可选责任

(1)61岁前重疾额外赔付70%保额

年满61周岁的首个保单周年日前确诊,额外给付70%基本保额。

退休前是人生重要时期,作为家庭顶梁柱,肩负着家庭重担,一旦发生重大疾病风险,将意味着一个家庭的倒下,因此,30-60 岁的重疾险保额尤为重要

(2)癌症(恶性肿瘤-重度)额外赔付额外保险金(120%)

-初次确诊非恶性肿瘤,180天之后,赔付120%基本保额。

-初次确诊恶性肿瘤,3年后,恶性肿瘤转移、复发、新发、持续、赔付120%基本保额。

近日,世界卫生组织国际癌症研究机构(IARC)发布了2020年全球最新癌症负担数据显示,2020年全球新发癌症1930 万例,死亡近1000万例;每5人中就有1人将在其一生中患癌症。

(3)特定心脑血管疾病额外保险金(120%)

-初次确诊非特定心脑血管疾病,180天后,赔付120%基本保额。

-初次确诊特定心脑血管疾病,3年后,在次确诊特定心脑血管疾,赔付120%的基本保额。

(4)身故保险金

-18周岁前,赔付100%累计已交保险费。

-18周岁(包含)后,赔付100%基本保额。

二、康卫士1号重疾险好不好?特点介绍

(1)轻/中症保障好,高发轻/中症全覆盖

中症赔付力度大,市面多数重疾险,中症一般赔50%,这款产品能赔60%,比别的产品多赔了10%。

不过,轻/中症保障的好关键还是体现在,12种高发轻/中症是全部覆盖的,获赔概率更高。

(2)可选责任丰富且实用

这款产品可附加重疾额外赔、癌症2次赔、心脑血管2次赔等责任,都是比较实用的责任。

而且,身故责任也是可灵活选择的,能让预算有限的朋友优先做足保额。

三、康卫士1号重疾险值不值得投保?

投保规则上,小康康卫士1号重疾险28天-55周岁可投保,且职业类别广,覆盖1-6类,属于同类顶配;缴费期限也特别灵活,可30年交,最高保额可达50万。

保障内容上,轻、中、重症的保障病种达200种,且中症不分组3次赔、每次60%,合计达180%中症赔付,又属同类顶配。

四种可选责任灵活搭配,尤其是61岁前重疾可额外赔付70%,还有恶性肿瘤赔付120%、12种心脑血管赔付120%,给予高发重疾更贴心的保障,值得考虑。

综合来看,康卫士1号重疾险具备超高的性价比,为客户的优质生活提供完备的轻、中、重疾保障,且投保门槛低,健告宽松,职业覆盖1-6类,最长缴费期限达30年,可以让更多的人得到更好的守护。

买保险就要把每一分钱都花在刀刃上,撬动更高的杠杆,而小康康卫士1号重疾险绝对具备这样的能力,以低配版的价格换取顶配版的保障,少一分花销,多一份关怀!

如果您还想了解更多相关内容,或不知道如何选择适合您的保险,欢迎点击下方“免费获取方案”或是“在线咨询”,我们会分配专家为您解答关于保险和理财的疑问,助大家配置适合自己的保障!

.jpg)

.jpg)