人的一生罹患重大疾病的概率是72.18%,重疾险让人生多一份保障。不仅缓解医疗费用压力,还可弥补患病期间收入损失,维系原有生活水平。

【定期重疾险哪个好,定期重疾险哪种好】

1、定期重疾险推荐:↓

①达尔文5号荣耀版

达尔文5号荣耀版选择保70岁可以不含身故,性价比非常高。

优势:

·基础责任便宜:未附加任何可选责任时,价格很便宜

·保障灵活:可选保至70周岁/终身,可附加50/60周岁额外赔

·可投保保额高:18-40周岁最高能买60万保额

②无忧人生2021

无忧人生2021保障全面,同样保额下,女性费率比较便宜。

优势:

·重疾额外赔:70周岁前患重疾多赔50%,买30万能赔45万

·首次患轻症,能额外赔:70周岁前首次患轻症,能额外多赔15%的保额,相当于提高了轻症理赔比例

③鲲鹏1号

性价比很高,带了身故价格也比较便宜。

优势:

·重疾额外赔(可选):70周岁前患重疾多赔50%;买30万能赔45万

·轻中症额外赔:选了重疾额外赔,轻中症也能额外赔

④百年康惠保旗舰版2.0

康惠保旗舰版2.0提高理赔率的同时,性价比也很高。

优势:

·重疾额外赔:60周岁前患重疾多赔60%,买30万能赔48万

·前症提高理赔率:25种前症(比轻症病情较轻)能赔15%的保额,提高了产品的理赔率

·保障全面:含前症,还能附加癌症2次赔付

2、定期重疾险推荐:↓

直接说结论:

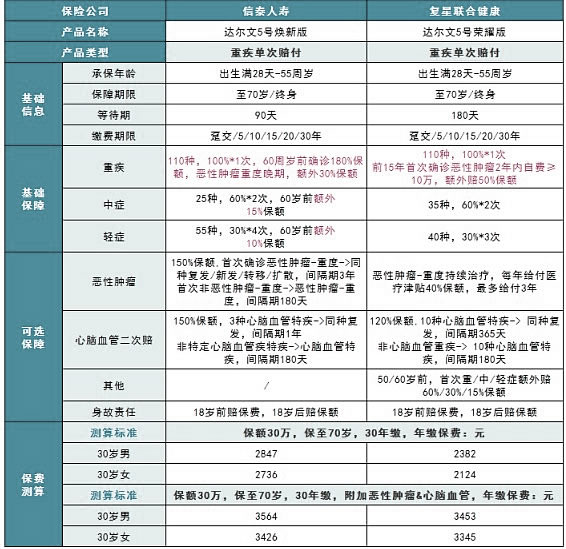

达尔文5号焕新版:60岁前初次确诊给付180%基本保额;初次重疾确诊为晚期重度恶性肿瘤,额外赔付30%基本保额。

也就是说,初次确诊晚期重度恶性肿瘤发生在60岁前,可一次性获赔210%基本保额。

达尔文5号荣耀版:优势在于基础配置下保费较为划算,预算不多也买得起。防癌保障再进化,抗癌特药津贴最高可达30万,靶向药、免疫治疗药费用不再愁。

这两款产品同时可附加恶性肿瘤&心脑血管疾病,加强保障。而且保费也不错,3000元就可获得不错的保障。类似的产品还有康乐一生2021重疾险。

【重疾险挑选要点】

1、首先是保额

买保险就是买保额,面对动辄十几、几十万的治疗风险,充足的保额才能更好的抵御大病带来的经济负担。

2、根据预算定期限

定期和终身重疾险区别在于保障时间的长短,同一投保条件下,保障期限越长,保费就越高。虽然终身保障可给予用户一生的守护,但还是要结合预算来考虑。

预算不足,优先定期;预算充足,可考虑终身。

如需了解更多重疾险保险产品请点击:2022年重疾险推荐

如需了解2022平安长期重疾险请点击:2022平安e生福长期重疾险