重重压力下,身体往往处于亚健康状态,作为家庭的顶梁柱,做好风险规划,对自身负责的同时,也是对家庭负责。

一、35周岁女性买重疾险应该怎么买?

1、疾病数量不是越多越好

银保监会规定了的25种重大疾病,占到了所有重疾险理赔的95%以上,各大公司的条款一模一样。所以保100种疾病和保200种疾病,都是为了填补另外5%的空缺,疾病数并不是判断产品好坏的标准。

2、高发中轻症越多越好

各类包含轻中症保障的产品中,一定要有重症所对应的疾病,毕竟疾病是越早治疗越好,如果拖到重症再治疗,治愈率也会随之降低,花销也会大很多,所以设置了多种轻中症保障疾病,这样对你也好,对保险公司也好。

3、赔付比例一定要高

目前重症的赔付比例一般都是100%基本保额,由于市场竞争激烈,有些产品最高赔付比例能达到180%,可以优先考虑能额外赔付的产品,而轻症的赔付比例一般为30%起步,中症为50%起步,低于这些的,基本可以不用考虑,已经落后了。

4、注意重疾分组是否合理

如果选择了多次赔付的产品,要注意它的疾病分组是否合理,如果分成A\B\C\D\E五组,每次只能赔付不同组别的,本次赔付了A组内的病种,下次只能赔付B\C\D\E组内的,所以一定要小心。占据重疾出险率60%以上的癌症,应单独一组,这样在无形中提高了我们的理赔门槛。

二、重疾险买哪家公司性价比高?

↓

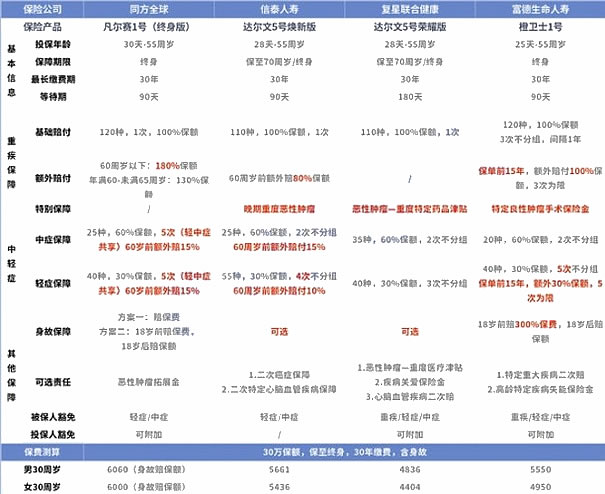

1、同方全球凡尔赛1号

赔付力度很优秀:重疾在60周岁前额外赔80%保额,60-65岁额外赔30%保额;轻中症在60岁前额外赔15%保额,一定程度上加码保额。

值得一提的是,凡尔赛1号的健康告知比较宽松,对抑郁症、肺结节、大三阳等14种容易被拒保的产品都给到承保的机会。

2、信泰达尔文5号焕新版

这款产品最大的特点是“赔得多,保障全”。

60岁前,重疾额外赔80%保额,中轻症分别额外赔15%和10%保额,也就是重疾最高赔180%,中症最高赔75%,轻症最高赔40%。

而且对最高发的恶性肿瘤加强了保障,针对晚期重度癌症设定额外赔,符合条件额外赔30%保额,加大对病人的经济支持。

3、复星联合达尔文5号荣耀版

达尔文5号荣耀版最大的特点是保费便宜,如果预算有限,可以优先考虑这款产品。虽然价格实惠,但保障没有“偷工减料”,基础保障扎实,覆盖了重疾和轻中症。

而且还针对高发的重度恶性肿瘤,设计了特定药品津贴保障,符合赔付条件的话,额外赔50%保额,加大保障力度。另外,身故责任可自由选择,附加责任也非常丰富实用,投保灵活度高。

4、橙卫士1号

这款产品是重疾不分组赔付3次,且保单前15年首次罹患重疾,还能额外赔100%保额,也就是获赔2倍保额。轻症赔付次数多,不分组赔付5次,加大了获赔机会。

值得一提的是,它特别保障特定良性肿瘤,最高给付20%保额,既降低获赔门槛,也能早发现早治疗,这项责任在市面上非常少见。

如需了解59元疫情隔离津贴险请点击:疫情隔离津贴险推荐

如需了解9.9元疫情隔离津贴险请点击:疫情隔离津贴险推荐

.jpg)

.jpg)